40 tuliskan pencatatan penjualan akuntansi secara kredit

Transaksi ini dikenal dengan transaksi pembelian/penjualan secara tunai. Kredit/t erm of payment. Artinya pembayaran dilakukan beberapa waktu setelah barang diserahkan berdasarkan jangka waktu yang telah ditentukan penjual. Transaksi ini disebut transaksi pembelian/penjualan kredit. Arti Istilah 2/10 n/30 Akuntansi Pembelian Terdapat dua cara untuk mencatat transaksi pembelian barang dagang yaitu: Sistem inventaris fisik (periodik), dengan cara mencatat pembelian pada akun pembelian di sebelah debet. Sistem inventarisasi terus menerus (perpetual) dengan cara mencatat pembelian pada akun persediaan di sebelah debet. Contoh Transaksi Pembelian Kredit

Pengertian Penjualan Kredit. Penjualan merupakan suatu transaksi yang melibatkan penjual dan pembeli pada kegiatan usaha dalam menyerahkan produk yang berupa barang ataupun jasa. Sedangkan penjualan kredit adalah penjualan yang dilakukan secara non-tunai, dalam hal ini laba yang diharapkan adalah lebih besar daripada penjualan tunai.

Tuliskan pencatatan penjualan akuntansi secara kredit

kredit, suatu akun dikatakan memiliki saldo debit. $10,000 $3,000 Transaksi #2 $15,000 Transaksi #3 8,000 Saldo Transaksi #1 Debit dan Kredit Menjelaskan bagaimana akun membantu dalam proses pencatatan transaksiMenjelaskan debit dan kredit Slide 2-8 Jika jumlah kredit lebih besar daripada jumlah debit, suatu akun dikatakan memiliki saldo kredit. Ketika transaksi Pelunsan Penjualan Secara Kredit Disertai Retur dan Potongan Harga akun yang terlibat adalah Akun Kas diposisikan sebagai Debet sedangkan Akun Potongan Penjualan diposisikan sebagai Debet dan Piutang Dagang diposisikan sebagai Kredit Pelunasan Pembelian dan Penjualan Kredit Disertai Retur dan Tanpa Potongan Harga Penjualan aktiva tetap dengan cicilan sebesar Rp. 400.000,- 3. Pelunasan Utang Dagang sebesar Rp. 300.000,- 4. Pembelian Aktiva secara kredit sebesar Rp. 250.000,- 5. Penjualan barang dagang secara kredit sebesar Rp. 100.000,- 6. Pembayaran biaya gaji pegawai sebesar Rp. 200.000,- 7. Penjualan barang dagangan dengan tunai sebesar Rp. 1.000.000,- 8.

Tuliskan pencatatan penjualan akuntansi secara kredit. Politeknik LP3I Bandung Halaman 42 Oleh : Lukman Nulhakim, S.E., M.M B. PENCATATAN PENJUALAN KREDIT 1. Siapkan transaksi Penjualan Kredit (lihat kasus UD UNTUNG SELALU transaksi tanggal 4 Desember 2009). 2. Klik Command Centre Sales, klik Enter Sales. 3. Ketik data Penjualan seperti tampilan berikut ini: 4. Tuliskan fungsi penjualan pada sistem penjualan kredit! Jawab: menerima pesanan dari pelanggan, mengedit, meminta otorisasi kredit, penentuan tanggal pengiriman barang dan membuat back order jika barang tidak memenuhi permintaan pelanggan. 5. Tuliskan 6 fungsi yang berkaitan dengan sistem akuntansi penjualan kredit! Dibawah ini adalah contoh transaksi pembelian secara kredit dari cv. Kredit yaitu pencatatan akuntansi saat terjadi kondisi dimana liability dan equity mengalami peningkatan bertambah atau aset dan biaya mengalami penurunan berkurang. Cv sinten remen menjual barang dagangan kepada toko sinten niku sebesar rp 100000 dengan syarat kredit 210 n30. Diasumsikan uang tunai diterima dalam periode diskon (10 hari) dari penjualan kredit Rp 1.500.000. Pajak Pertambahan Nilai atau PPN sebesar 10%. Maka cara pencatatan jurnal transaksi penjualan ini ditunjukkan seperti berikut ini: (Debit) Kas = Rp 1.320.000 (Debit) PPN = Rp 150.000 (Debit) Diskon Penjualan = Rp 30.000

untuk penjualan angsuran barang tidak bergerak diberi contoh 2 metode pencatatan, yaitu laba diakui dalam periode penjualan dan laba diakui secara proporsional dengan penerimaan kas. (debit) piutang usaha rp 7.500.000 (kredit) penjualan rp 7.500.000 masalah transaksi penjualan angsuran dari aspek akuntansi adalah berkaitan dengan pengakuan … Adalah penjualan barang dagangan dengan disertai diskon, dengan syarat kredit yang disepakati antara penjual dan pembeli. Contoh : CV Sinten Remen menjual barang dagangan kepada Toko Sinten Niku sebesar Rp 100.000 dengan syarat kredit 2/10, n/30. 7 Sept 2020 — A. Materi Pembelajaran. Mencatat transaksi penjualan secara kredit, dengan wesel dan secara angsuran: 1. Penjualan secara kredit. Berikut ini adalah pencatatan beban kartu kredit secara periodik: (Debet) Beban kartu kredit = Rp 40.000 (Kredit) Kas = Rp 40.000 2. Jurnal Penjualan Kredit Jurnal penjualan kredit adalah suatu catatan jurnal yang dimanfaatkan untuk jenis transaksi penjualan secara kredit. Pihak perusahaan berhak menjual barang dagangannya secara kredit.

Penjelasan mengenai bukti kas masuk, bukti kas keluar, bukti transaksi internal, eksternal adalah sebagai berikut. Itu adalah bagian dari akuntansi atau pencatatan transaksi keuangan perusahaan yang harus dilakukan oleh bisnis atau usaha. Misalnya, bukti transaksi terjadinya pembelian secara tunai disebut Kwitansi yang juga akan dibahas disini.. Lalu selengkapnya mengenai pembahasan secara ... Mar 05, 2019 · Akuntansi Penjualan Pada perusahaan yang bergerak dibidang perdagangan maka akan memperoleh pendapatan usahanya dari hasil penjualan barang dagangnya. Berikut ini adalah beberapa contoh pencatatan pada transaksi penjualan yang terjadi pada perusahaan yang bergerak di bidang perdagangan. → Taksiran dari jumlah penjualan kredit selama satu periode. Contoh : PT. Liesti menjual barang selama satu tahun sebesar Rp 100.000.000, terdiri dari penjualan tunai Rp 40.000.000 dan sisanya kredit. Misalnya cadangan piutang ditetapkan 2% maka cadangan kerugian piutangnya adalah = 2% x (Rp 100juta – 40juta) = Rp 1.200.000 Aug 01, 2018 · Pada perusahaan yang menjual barang secara kredit, maka persetujuan kredit menjadi sangat penting. 2.Sistem informasi Akuntansi penjualan non tunai/Kredit penjualan dengan sistem non tunai atau kredit dapat dilakukan dengan 2 cara yakni Penjualan kredit malalui kartu kredit perusahaan dan penjalan kredit melalui penjualan kredit reguler/biasa.

ANALISIS EFEKTIVITAS SISTEM AKUNTANSI PENJUALAN KREDIT (STUDI ...

1. Jelaskan yang dimaksud penjualan kredit! = Penjualan kredit adalah transaksi penjualan yang dilakukan dengan pembayaran yang menggunakan jangka waktu tertentu sesuai kesepakatan bersama, yaitu antara penjual dengan pembeli 2. Tuliskan pencatatan penjualan akuntansi secara kredit! 3. Bagaimana prosedur penjualan yang dilakukan secara kredit?

Siklus Akuntansi Perusahaan Manufaktur - Gramedia Literasi

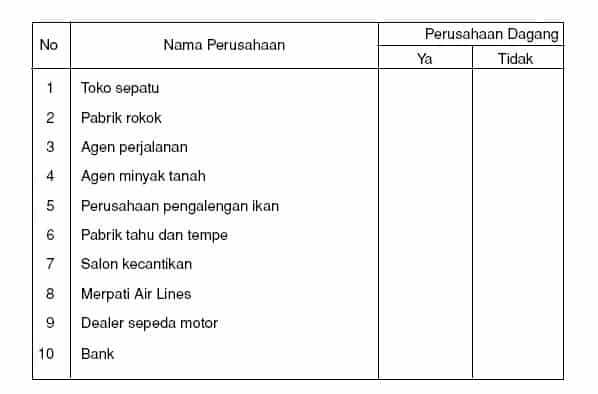

3 Transaksi Keuangan Retur Penjualan Barang Dagang Pada. 3.1 a. Transaksi perusahaan dagang apabila barang dagangan yang dikembalikan dengan cara tunai. 3.2 b. Transaksi perusahaan dagang apabila barang dagangan yang dikembalikan dengan cara kredit. 4 Transaksi Keuangan Retur Pembelian Barang Dagang. 4.1 a.

Soal Esai dan Jawaban Akuntansi Keuangan 'Pencatatan ...

10 Apa itu sistem akuntansi penjualan? 11 Mengapa penjual menggunakan sistem penjualan secara kredit? 12 Penjualan kredit masuk ke jurnal apa? 13 Tuliskan apa yang dimaksud dengan fungsi penjualan? 14 Mengapa sistem penjualan harus terpisah dari penjualan tunai? 15 Mengapa penjualan dengan kredit lebih menguntungkan bagi perusahaan?

tuliskan pencatatan penjualan akuntansi secara kredit ...

Pembelian barang dagang secara tunai oleh pihak pembeli, dapat juga dilakukan pengembalian barang yang akan diberikan kepada pihak penjual. Pencatatan retur ini dapat dilakukan di arus kas ditambah catatan lain bahwa pembelian barang bisa diretur atau dikembalikan jika rusak atau tidak sesuai. 2. Jenis Transaksi Retur Penjualan.

Mengetahui Lebih Jauh Pengertian Persamaan Dasar Akuntansi

PROSEDUR PENJUALAN / PEMBELIAN SECARA KREDIT » SURAT KONFIRMASI PEMBAYARAN (ORDER) ... Metode Pencatatan Akuntansi Piutang (1) Metode Pencatatan Kas (1) Metode Pencatatan Pendapatan (1) Metode Pencatatan Persediaan (1) Perbedaan Laporan Akuntansi Vs Laporan Keuangan (1) Widget-Animasi-Blog.

Radika Nurul Aini (184022481) Uts Audit II | PDF

3 May 2021 — Penjualan kredit adalah penjualan yang dilakukan secara non-tunai. Dalam hal ini laba yang diharapkan adalah lebih besar daripada penjualan ...

Memahami Pengertian Penjualan Kredit - Universal BPR

3.2.2. Berdasarkan Transaksi Penyebab Terjadinya Atas dasar transaksi yang menyebabkan timbulnya piutang, maka piutang dapat digolongkan menjadi dua, yaitu : 1. Piutang dagang atau piutang usaha Piutang dagang adalah tagihan kepada pihak lain (deditur) sebagai akibat dari penjualan barang secara kredit.

Akuntansi Perusahaan Dagang : Jurnal, Contoh, Jenis, Dan ...

Penjualan aktiva tetap dengan cicilan sebesar Rp. 400.000,- 3. Pelunasan Utang Dagang sebesar Rp. 300.000,- 4. Pembelian Aktiva secara kredit sebesar Rp. 250.000,- 5. Penjualan barang dagang secara kredit sebesar Rp. 100.000,- 6. Pembayaran biaya gaji pegawai sebesar Rp. 200.000,- 7. Penjualan barang dagangan dengan tunai sebesar Rp. 1.000.000,- 8.

Akuntansi Perusahaan Dagang : Jurnal, Contoh, Jenis, Dan ...

Ketika transaksi Pelunsan Penjualan Secara Kredit Disertai Retur dan Potongan Harga akun yang terlibat adalah Akun Kas diposisikan sebagai Debet sedangkan Akun Potongan Penjualan diposisikan sebagai Debet dan Piutang Dagang diposisikan sebagai Kredit Pelunasan Pembelian dan Penjualan Kredit Disertai Retur dan Tanpa Potongan Harga

Contoh Faktur Pembelian dan Penjualan - Akseleran Blog

kredit, suatu akun dikatakan memiliki saldo debit. $10,000 $3,000 Transaksi #2 $15,000 Transaksi #3 8,000 Saldo Transaksi #1 Debit dan Kredit Menjelaskan bagaimana akun membantu dalam proses pencatatan transaksiMenjelaskan debit dan kredit Slide 2-8 Jika jumlah kredit lebih besar daripada jumlah debit, suatu akun dikatakan memiliki saldo kredit.

Siklus Akuntansi : Pengertian dan Penjelasan yang Lengkap

Diterima. a facial (perawatan muka) 4 orang konsumen dimana ...

Jurnal Retur Penjualan: Pengertian, Contoh Kasus dan Cara ...

sebut dan jelaskan 2 metode pencatatan kas kecil - Brainly.co.id

RAJAWA01" Peduli Pendidikan: SOAL ( cara MENCATAT PENJUALAN ...

1. Jelaskan Yang Dimaksud Penjualan Kredit! 2. Tuliskan ...

√ Contoh Pencatatan Penjualan dan Pembelian, Tunai, Kredit ...

Soal Esai dan Jawaban Akuntansi Keuangan 'Pencatatan ...

PENGANT AR AKUNT ANSI 2 DAN SOAL PEMBAHASAN

Siklus Akuntansi Perusahaan Manufaktur - Gramedia Literasi

PEMERIKSAAN AKUNTANSI

Soal Esai dan Jawaban Akuntansi Keuangan 'Pencatatan ...

Tugas Akl2-Pertemuan12 Nela 501180034 | PDF

auditing 2.alwa rachmawati. 022117201.5e.docx - *SOAL 1 ...

Soal Esai dan Jawaban Akuntansi Keuangan 'Pencatatan ...

Akuntansi Perusahaan Dagang : Jurnal, Contoh, Jenis, Dan ...

Introduction of Accountancy - UNIVERSITAS MUHAMMADIYAH ...

Modul Catatan Penjualan dan Pembelian dari Fitur Akuntansi Jurnal

√ Contoh Soal Lengkap Jurnal Penjualan dan Pembelian Perusahaan

Akuntansi Perusahaan Dagang : Jurnal, Contoh, Jenis, Dan ...

5 Jenis Penggolongan Akun Akuntansi Yang Wajib Diketahui

√ Contoh Pencatatan Penjualan dan Pembelian, Tunai, Kredit ...

Jenis Transaksi Akuntansi Pemerintah Daerah - Flip eBook ...

√ Contoh Pencatatan Penjualan dan Pembelian, Tunai, Kredit ...

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PENJUALAN TUNAI ...

Jelaskan Fungsi Penjualan Kredit Menurut Mulyadi | Creator Media

AKUNTANSI KEUANGAN LANJUTAN I

Metode Pencatatan Akuntansi yang Perlu Anda Ketahui - Jurnal

√ Contoh Pencatatan Penjualan dan Pembelian, Tunai, Kredit ...

Pentingnya Mengenal Pengertian Jurnal Penjualan dalam Bisnis

0 Response to "40 tuliskan pencatatan penjualan akuntansi secara kredit"

Post a Comment